Dôchodkové sporenie v Nitre: Ako si zabezpečiť dôstojnú penziu v roku 2026

Dôchodkové sporenie v Nitre: Ako si zabezpečiť dôstojnú penziu v roku 2026

Štátny dôchodkový systém čelí v roku 2026 historickým výzvam. Pomer pracujúcich k dôchodcom sa neustále znižuje, čo znamená, že spoliehať sa výhradne na štát je riskantnou stratégiou. Kľúčom k dôstojnej jeseni života je dnes diverzifikácia. Tento článok vám ukáže, ako maximálne využiť existujúce piliere a prečo za odbornú pomoc pri ich nastavení neplatíte ani euro.

Kľúčové zistenia

– Priemerný starobný dôchodok v roku 2026 pokrýva len cca 45 % predchádzajúceho čistého príjmu (Sociálna poisťovňa, 2025).

– Správne nastavený II. pilier v indexových fondoch môže zvýšiť konečnú sumu dôchodku o viac ako 30 % oproti konzervatívnym fondom (FinancneData.sk, 2026).

– Konzultácia k dôchodkovému zabezpečeniu je zo zákona bezplatná — finančný sprostredkovateľ je platený inštitúciami, nie klientom.

Prečo sa systém v roku 2026 mení

Demografická pyramída Slovenska sa mení na „hríb“. Kým v 90. rokoch na jedného dôchodcu pracovali traja ľudia, v roku 2026 sa tento pomer blíži k 1:1,5. Výsledok je jasný: štát bude musieť buď zvyšovať dane, alebo znižovať dôchodky (resp. zvyšovať vek odchodu do dôchodku).

Práve preto je II. a III. pilier vaším súkromným majetkom, na ktorý štát nemá priamy dosah.

II. Pilier: Je váš majetok v správnom fonde?

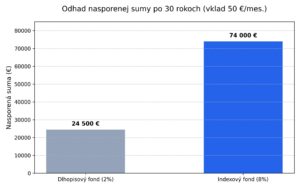

Najväčšou chybou Slovákov v roku 2026 zostáva zotrvanie v dlhopisových (garantovaných) fondoch. Hoci sa zdajú bezpečné, z dlhodobého hľadiska (10+ rokov) ich inflácia doslova požiera.

Porovnanie zhodnotenia (dlhodobý priemer):

– Dlhopisové fondy: 1 – 2 % p.a.

– Akciové/Indexové fondy: 7 – 9 % p.a.

Odhad nasporenej sumy po 30 rokoch (vklad 50 €/mes.)

Dlhopisový (2%)

~24 500 €

Indexový (8%)

~74 000 €

Simulácia zloženého úročenia — historické priemery

III. Pilier: Daňová úľava a príspevok zamestnávateľa

Doplnkové dôchodkové sporenie je v roku 2026 stále jediným produktom, kde vám zamestnávateľ „pribalí“ peniaze navyše. Ak váš zamestnávateľ v Nitre a okolí ponúka príspevok do III. piliera, je to v podstate zvýšenie platu, ktoré by bola škoda nevyužiť.

Výhody III. piliera:

1. Príspevok zamestnávateľa: Často v pomere 1:1 k vášmu vkladu.

2. Daňová úľava: Možnosť odpočítať si príspevky zo základu dane (do výšky 180 € ročne).

3. Dedičnosť: Celá nasporená suma je v prípade úmrtia predmetom dedenia.

Profesionálna konzultácia: Prečo je zadarmo?

Mnoho klientov v Nitre sa pýta: „Koľko vám za toto nastavenie zaplatím?“ Odpoveď je jednoduchá: Nula eur.

Zo zákona sú finančné poradenské služby (sprostredkovanie) pre klienta bezplatné. Sprostredkovateľ je odmeňovaný priamo finančnou inštitúciou (DSS alebo poisťovňou). To znamená, že získavate odborný pohľad na svoje peniaze, audit súčasných zmlúv a návrh nového riešenia bez toho, aby ste vyťahovali peňaženku.

Ako začať? Postup v 3 krokoch

Krok 1: Audit súčasných zmlúv

Skontrolujte si výpisy z II. a III. piliera. V akých fondoch sú vaše peniaze? Máte určené oprávnené osoby?

Krok 2: Porovnanie s trhom

Existujú nové, efektívnejšie ETF fondy alebo indexové riešenia, ktoré v roku 2026 prinášajú lepšie výsledky pri nižších poplatkoch?

Krok 3: Implementácia zmien

Prechod medzi fondmi alebo spoločnosťami je v roku 2026 administratívne jednoduchý a často sa dá vybaviť elektronicky.

Rezervovať bezplatný audit dôchodku.

Často kladené otázky o dôchodkovom sporení

Môžem si vybrať peniaze z II. piliera predčasne?

Nie, úspory v II. pilieri sú viazané na dosiahnutie dôchodkového veku. Ich účelom je zabezpečiť vám pravidelný príjem v starobe, preto ich štát chráni pred predčasným minutím.

Čo sa stane s peniazmi v prípade môjho úmrtia?

Nasporená suma v II. aj III. pilieri je v plnej výške predmetom dedenia. Môžete si dokonca priamo v zmluve určiť oprávnené osoby, ktorým budú peniaze vyplatené rýchlo a mimo zdĺhavého dedičského konania.

Koľko by som si mal mesačne odkladať do III. piliera?

Zlaté pravidlo pre maximalizáciu daňovej úľavy v roku 2026 je vklad 15 € mesačne (180 € ročne). Ak vám však prispieva zamestnávateľ napríklad 30 €, oplatí sa vám vkladať rovnakú sumu, aby ste jeho príspevok využili naplno.

Záver

Dôchodok v roku 2026 nie je o „stareckom príspevku“, ale o slobode, ktorú si vybudujete počas aktívneho života. Čím skôr začnete svoje peniaze smerovať do rastových nástrojov, tým menej sa budete musieť obávať demografických zmien. A pamätajte — informácie o tom, ako to urobiť správne, vás nič nestoja.

Zdroje:

– Sociálna poisťovňa, Vývoj dôchodkového systému 2025, získané 2026-05-10

– FinancneData.sk, Porovnanie výkonnosti DSS 2026, získané 2026-05-10

– NBS, Analýza dôchodkového sporenia na Slovensku, získané 2026-05-10